Reserva de emergência não é um detalhe do planejamento financeiro. É a parte que impede um problema comum de virar uma crise cara.

Muita gente só entende isso depois de viver um aperto: perda de renda, gasto médico, conserto do carro, mudança inesperada, geladeira quebrada, atraso de cliente, demissão. Quando não existe reserva, o imprevisto quase sempre cai no cartão, no cheque especial, no empréstimo ou no atraso de contas.

Por isso, antes de pensar em buscar mais retorno, normalmente faz mais sentido construir proteção.

O que a reserva de emergência realmente faz

A função da reserva não é enriquecer você. É comprar tempo, tranquilidade e capacidade de decisão.

Na prática, ela ajuda a:

- evitar dívida cara em momentos ruins;

- impedir resgates apressados de investimentos de longo prazo;

- manter as contas essenciais pagas quando a renda falha;

- reduzir ansiedade financeira;

- permitir decisões mais racionais em fases turbulentas.

Sem reserva, até uma boa estratégia de investimento fica frágil. Qualquer imprevisto obriga você a desmontar o plano no pior momento.

Reserva não é o mesmo que poupança para metas

Esse erro é comum. Dinheiro para viagem, troca de carro, entrada de imóvel ou compras maiores não deveria se misturar com a reserva.

A reserva existe para proteger sua base. Metas existem para construir coisas futuras. Quando os dois objetivos ficam no mesmo bolo, a chance de usar o dinheiro errado na hora errada aumenta muito.

Quanto guardar?

A resposta depende menos de uma fórmula universal e mais da estabilidade da sua vida financeira.

Uma referência útil:

- renda estável e poucas responsabilidades: algo entre 3 e 6 meses de custo essencial;

- família dependente da sua renda: mais perto de 6 meses;

- autônomo, empreendedor ou renda variável: de 6 a 12 meses pode fazer mais sentido.

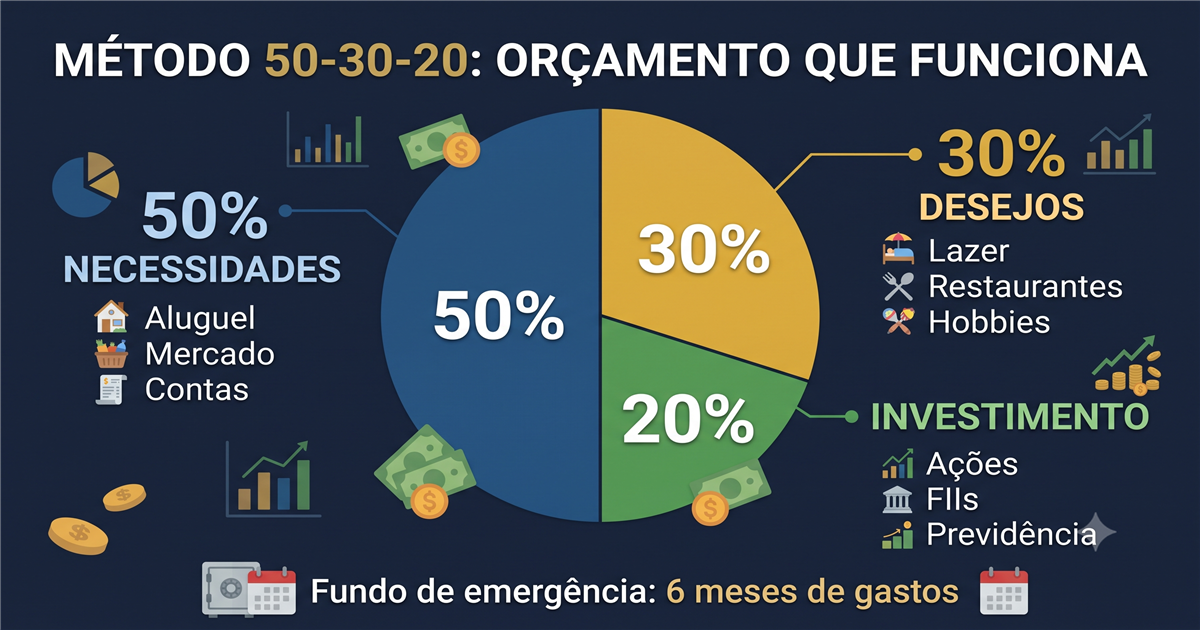

O ponto principal é calcular meses de despesas essenciais, não meses do seu padrão completo de consumo.

Para chegar nesse número, some:

- moradia;

- alimentação básica;

- transporte necessário;

- saúde;

- contas domésticas;

- parcelas inadiáveis.

Se você ainda não sabe esse valor, volte um passo e organize primeiro o orçamento mensal.

Onde guardar a reserva

A reserva precisa equilibrar três características:

- segurança;

- liquidez;

- simplicidade.

Isso significa que ela não deve ficar exposta a ativos com oscilação forte ou dependência de prazo longo para funcionar bem.

Em geral, as opções mais citadas são:

- Tesouro Selic;

- CDB com liquidez diária de instituição sólida;

- conta remunerada confiável, quando fizer sentido operacionalmente.

O critério é simples: você precisa conseguir acessar o dinheiro sem depender de sorte de mercado.

Se quiser entender melhor a lógica por trás do Tesouro, veja renda fixa: títulos do Tesouro Direto explicado.

Onde não faz sentido guardar

Reserva de emergência não combina com:

- ações;

- fundos imobiliários;

- criptoativos;

- títulos longos que podem oscilar bastante se vendidos antes;

- aplicações difíceis de resgatar rapidamente.

Esses ativos podem até fazer parte da carteira, mas não da camada de proteção imediata.

Como construir a reserva sem travar sua vida

O erro clássico é achar que a reserva só conta quando estiver "completa". Não é assim.

Ela pode ser construída por fases:

Fase 1: mini-reserva

Comece com uma meta pequena e concreta, suficiente para aguentar um imprevisto menor sem cartão. Pode ser um primeiro colchão para farmácia, reparo doméstico ou uma semana mais apertada.

Fase 2: um mês de custo essencial

Quando você atinge um mês básico de despesas, já sai do zero psicológico e ganha alguma estabilidade.

Fase 3: meta principal

Depois, expande para 3, 6 ou mais meses conforme sua realidade.

Essa progressão ajuda porque transforma um objetivo intimidador em etapas acumulativas.

Como abrir espaço para guardar

Se a reserva nunca sai do papel, normalmente o problema está em um destes pontos:

- o orçamento foi montado sem linha de poupança obrigatória;

- gastos variáveis ocupam todo o respiro do mês;

- dívidas caras ainda consomem energia financeira;

- a meta está grande demais para o momento.

Uma abordagem prática é:

- automatizar uma transferência no começo do mês;

- direcionar parte de qualquer renda extra para a reserva;

- reduzir vazamentos específicos por 3 a 6 meses;

- usar metas intermediárias visíveis.

Se houver dívida cara em aberto, talvez a prioridade momentânea seja reduzir juros e, em paralelo, manter uma mini-reserva para não voltar ao crédito a cada imprevisto. Nesse caso, vale ler como sair das dívidas de uma vez por todas.

Quando usar a reserva

Nem todo gasto inesperado é emergência.

Alguns usos legítimos:

- desemprego ou queda forte de renda;

- urgência médica;

- reparo essencial da casa;

- despesa obrigatória que não pode esperar;

- emergência familiar real.

Alguns usos que costumam ser erro:

- viagem improvisada;

- promoção irresistível;

- presente fora do orçamento;

- despesas previsíveis que deveriam ter sido planejadas.

Uma boa regra é perguntar: se eu não pagar isso agora, minha estabilidade financeira ou minha rotina essencial ficam ameaçadas?

E depois que a reserva estiver pronta?

Depois de completar a reserva principal, você ganha liberdade para direcionar o excedente para objetivos de médio e longo prazo.

A partir daí, investimentos com mais retorno e mais oscilação passam a fazer mais sentido, porque sua base já está protegida. É assim que a carteira deixa de ser construída no improviso.

Erros comuns ao montar reserva

Alguns comportamentos atrapalham muito:

- buscar rentabilidade máxima em vez de liquidez;

- deixar todo o dinheiro parado na conta do dia a dia;

- contar limite do cartão como emergência;

- começar com meta tão grande que desanima;

- esquecer de reajustar a reserva quando o custo de vida sobe.

Reserva boa é a que existe e está acessível. A perfeita, mas inexistente, não protege ninguém.

Conclusão

Reserva de emergência é uma decisão de proteção, não de performance.

Ela não impressiona em conversa de investimento, mas sustenta quase tudo que vem depois. Se você ainda não tem, comece pequeno e com consistência. A tranquilidade que nasce dessa base costuma valer muito mais do que correr atrás de retorno sem ter colchão para aguentar a vida real.