Fazer orçamento mensal não é um castigo. É a ferramenta que transforma salário em direção.

Sem orçamento, o mês vira improviso. Você recebe, paga algumas contas, gasta no automático, promete que "no mês que vem vai organizar" e repete o ciclo. O problema não é falta de esforço. Na maioria dos casos, é falta de visibilidade.

Um orçamento simples e eficaz serve para responder três perguntas:

- quanto realmente entra;

- quanto realmente sai;

- se o seu dinheiro está indo para prioridades ou para distrações.

Se você quer sair do modo sobrevivência e construir alguma folga, este é o ponto de partida.

O que um orçamento bom faz na prática

Um bom orçamento não existe para controlar cada centavo com culpa. Ele existe para dar clareza.

Quando o orçamento funciona, você consegue:

- antecipar semanas apertadas;

- evitar que contas fixas engulam a renda;

- reservar dinheiro para emergência e metas;

- reduzir decisões impulsivas;

- parar de descobrir o saldo "por acidente".

É por isso que quase todo avanço financeiro começa aqui. Antes de investir melhor, normalmente você precisa enxergar melhor.

Comece pelos últimos 60 a 90 dias

Muita gente tenta montar orçamento do zero com base em memória. Isso quase sempre distorce tudo.

O jeito mais confiável é abrir os últimos extratos e faturas e separar os gastos reais. Mesmo que dê trabalho, essa etapa mostra padrões que a cabeça esconde.

Observe principalmente:

- contas fixas que sempre voltam;

- gastos variáveis que parecem pequenos, mas se repetem;

- compras sazonais que bagunçam o mês;

- parcelas que já viraram parte da renda comprometida.

Se você quiser complementar esse diagnóstico, leia também gastos invisíveis: como identificar e cortar.

Passo 1: defina sua renda utilizável

Seu orçamento deve partir da renda líquida, não do valor bruto.

Considere:

- salário líquido;

- comissões médias;

- renda extra frequente;

- benefícios que realmente aliviam gastos, como vale-alimentação.

Se a sua renda oscila, não monte o mês com base no melhor cenário. Use uma média conservadora dos últimos meses ou o menor valor recorrente. Isso reduz o risco de prometer ao orçamento um dinheiro que ainda não entrou.

Passo 2: separe gastos por função, não só por categoria

Em vez de criar vinte categorias logo no início, organize o orçamento em quatro blocos:

- essenciais;

- compromissos financeiros;

- estilo de vida;

- futuro.

Essenciais

Entram aqui os custos básicos para sua rotina continuar de pé:

- moradia;

- alimentação principal;

- transporte;

- saúde;

- contas domésticas.

Compromissos financeiros

Aqui ficam parcelas, dívidas e obrigações que já ocupam a renda:

- cartão parcelado;

- empréstimos;

- financiamento;

- mensalidades obrigatórias.

Estilo de vida

É a parte mais elástica do orçamento:

- restaurantes;

- delivery;

- lazer;

- compras pessoais;

- assinaturas;

- deslocamentos opcionais.

Futuro

Essa parte inclui o dinheiro que protege ou melhora sua vida depois:

- reserva de emergência;

- investimentos;

- metas específicas;

- amortização planejada de dívidas.

Essa divisão é útil porque mostra rapidamente o que é estrutura, o que é excesso e o que está sendo construído.

Passo 3: descubra seu custo mínimo de vida

Antes de pensar no orçamento "ideal", calcule o orçamento de sobrevivência.

Pergunte:

- quanto custa manter minha vida funcionando sem conforto extra?

- qual é o valor mínimo para pagar moradia, comida, transporte e contas básicas?

Esse número é importante por dois motivos:

- ajuda a planejar uma reserva de emergência;

- mostra quando o padrão de consumo está muito acima do que a renda suporta.

Muita gente sente que vive apertada sem nunca calcular esse piso. Quando calcula, entende por que qualquer imprevisto vira problema.

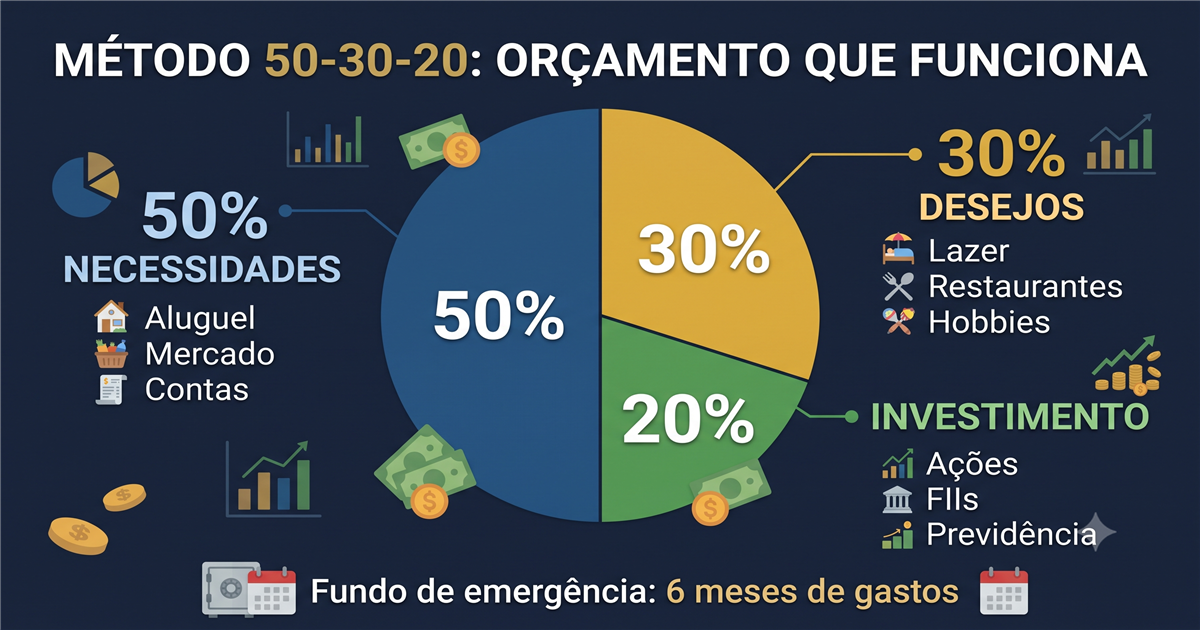

Passo 4: use uma regra de referência, não uma prisão

A regra 50/30/20 pode ser um bom ponto de partida:

- 50% para necessidades;

- 30% para desejos;

- 20% para futuro.

Mas isso não é lei da natureza. Em cidades caras ou rendas menores, o bloco essencial pode subir bastante. O que importa não é encaixar sua vida num número bonito, e sim evitar que todo o orçamento seja consumido pelo presente.

Se hoje sua realidade estiver mais próxima de 70/25/5, tudo bem. O objetivo é começar a deslocar espaço para o futuro, ainda que devagar.

Passo 5: dê limite aos gastos variáveis

O maior vazamento do orçamento costuma acontecer no que parece pequeno e recorrente.

Por isso, em vez de apenas "anotar", vale pré-definir tetos para algumas linhas:

- supermercado;

- delivery;

- lazer;

- compras pessoais;

- transporte por aplicativo.

Quando um gasto variável fica sem limite, ele concorre com todas as outras metas do mês e normalmente vence.

Uma forma prática é decidir o valor máximo antes do mês começar e revisar semanalmente. O orçamento melhora muito quando você para de descobrir o excesso só no fechamento da fatura.

Passo 6: trate metas como contas

Se reservar dinheiro depende de "sobrar no final", quase nunca sobra.

O caminho mais consistente é transformar prioridades em movimentações previstas:

- transferência para reserva no dia seguinte ao salário;

- aporte fixo em investimento;

- valor mensal para uma meta específica;

- amortização extra de dívida cara.

Funciona melhor porque o dinheiro ganha destino antes de ser capturado pelo impulso.

Se houver dívida cara hoje, a prioridade pode ser resolver isso antes de acelerar investimentos. Nesse caso, vale cruzar este artigo com como sair das dívidas de uma vez por todas.

Passo 7: faça revisão curta toda semana

Você não precisa transformar orçamento em ritual burocrático de duas horas.

Uma revisão semanal de 10 a 15 minutos já ajuda muito. Nela, confira:

- quanto entrou;

- quanto saiu;

- se algum limite já foi estourado;

- se existe gasto extraordinário chegando;

- se a meta do mês continua viável.

Essa revisão curta corrige o rumo enquanto ainda dá tempo. Orçamento mensal sem revisão intermediária costuma virar apenas registro do estrago.

O que fazer quando a renda é apertada

Se hoje o dinheiro mal cobre o básico, o orçamento continua sendo útil. Só muda o foco.

Nesse cenário, a ordem costuma ser:

- proteger contas essenciais;

- interromper vazamentos evitáveis;

- renegociar ou reduzir pressão das dívidas;

- construir a menor reserva possível;

- buscar aumento de renda com estratégia.

O orçamento não resolve renda baixa sozinho, mas ele mostra com clareza onde a situação realmente aperta e onde ainda existe margem de manobra.

Erros que estragam o orçamento

Alguns padrões se repetem:

- montar um orçamento otimista demais;

- esquecer gastos anuais ou semestrais;

- tratar cartão como renda extra;

- copiar planilhas complexas que você não vai manter;

- desistir depois do primeiro mês ruim.

O primeiro orçamento raramente sai perfeito. O ganho real vem da repetição, não da estética da planilha.

Um modelo simples para começar hoje

Se você quer sair deste artigo com algo acionável, monte quatro linhas:

- renda líquida do mês;

- total de despesas essenciais;

- total de compromissos financeiros;

- valor reservado para futuro.

Depois, decida conscientemente quanto sobra para estilo de vida. Esse processo simples já impede que o lazer seja definido antes das obrigações.

Conclusão

Orçamento mensal não serve para tirar sua liberdade. Serve para impedir que o caos financeiro decida por você.

Quando você sabe quanto entra, quanto sai e o que cada real precisa fazer, o dinheiro deixa de ser fonte constante de tensão e vira ferramenta. Comece simples, ajuste com frequência e mantenha o processo vivo. É assim que a organização financeira para de parecer teoria e começa a aparecer no saldo.