A maioria das pessoas aprende matemática na escola. Mas quase ninguém aprende a lidar com dinheiro.

Resultado? Trabalham muito, ganham pouco ou até razoável — e mesmo assim vivem apertadas.

Este é um guia simples, direto e prático sobre educação financeira para iniciantes. Sem termos complicados. Sem promessas mágicas. Apenas o que realmente funciona.

1. Orçamento: o controle que muda tudo

Se você não sabe para onde seu dinheiro está indo, ele vai embora sozinho.

Orçamento não é restrição. É direção.

Como montar um orçamento simples

- Anote sua renda líquida mensal.

- Liste todas as despesas fixas (aluguel, luz, internet).

- Liste despesas variáveis (mercado, transporte, lazer).

- Descubra quanto sobra — ou quanto falta.

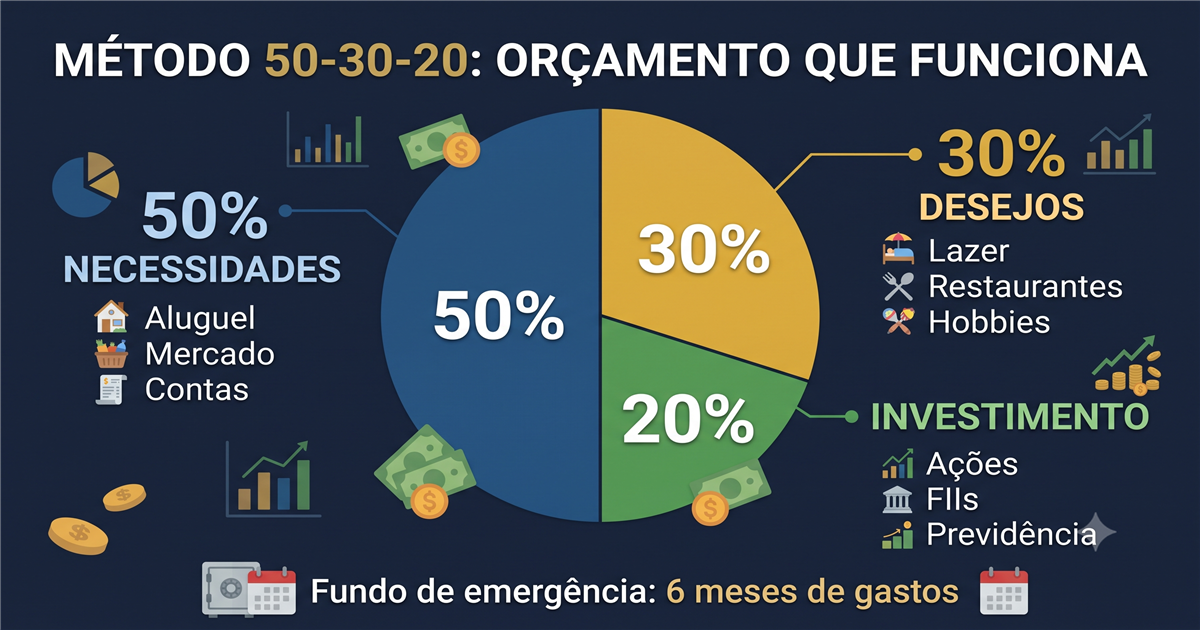

Uma divisão básica para começar:

- 60% a 70% necessidades

- 10% a 20% qualidade de vida

- 10% a 20% investimentos e reserva

Se não conseguir investir 10%, comece com 5%. O importante é criar o hábito.

2. Reserva de emergência: sua proteção financeira

Imprevistos não avisam.

- Perda de emprego.

- Problema de saúde.

- Conserto urgente.

Sem reserva, qualquer imprevisto vira dívida.

Quanto guardar?

- Primeiro objetivo: R$1.000

- Depois: de 3 a 6 meses do seu custo mensal

Onde guardar?

- Conta que renda 100% do CDI

- CDB com liquidez diária

- Tesouro Selic

Reserva não é para lucrar. É para proteger.

3. Juros compostos: o poder do tempo

Juros compostos são conhecidos como “juros sobre juros”.

Funciona assim:

Você investe R$100. No mês seguinte, os juros rendem sobre os R$100 + os juros que já entraram.

Com o tempo, isso vira uma bola de neve — positiva ou negativa.

Se você investe cedo, os juros trabalham para você. Se você usa cartão com juros, eles trabalham contra você.

Tempo é mais importante que valor alto.

4. Erros comuns que destroem sua vida financeira

❌ Viver no limite do salário Se você ganha R$3.000 e gasta R$3.000, está vulnerável.

❌ Parcelar tudo Parcelas acumuladas sufocam o orçamento.

❌ Não acompanhar gastos Pequenos valores somados viram grandes problemas.

❌ Buscar retorno rápido demais Promessas de lucro fácil geralmente significam alto risco.

❌ Deixar para começar “quando ganhar mais” Quem não organiza pouco, não organiza muito.

5. A ordem correta do dinheiro

Muita gente faz assim: Ganha → Gasta → Se sobrar, guarda.

O ideal é: Ganha → Investe/Guarda → Vive com o restante.

Mesmo que seja pouco no começo.

6. Educação financeira é comportamento, não matemática

Não é sobre ser bom com números. É sobre fazer as escolhas certas repetidamente.

Comportamentos certos:

- Gastar menos do que ganha

- Investir regularmente

- Evitar dívidas caras

- Pensar no longo prazo

- Aprender constantemente

- Ser paciente com o processo

Comportamentos errados:

- Comprar por emoção

- Parcelar tudo

- Achar que uma compra "barata" é "lucro"

- Pensar que vai ficar rico rápido

- Desprezar quantias pequenas

7. Comece HOJE com 3 ações concretas

1. Rastreie seu gasto de 30 dias Não mude nada. Só anote. Depois você enxerga a verdade. Liste cada real gasto.

2. Escolha UM app ou planilha de controle E use todo dia. Opções: Organizze, Nubank, Google Sheets, Excel simples.

3. Separe R$10-50 para sua "reserva emocional" Mesmo que seja pouco. Isso cria hábito. O hábito é o que muda tudo.

8. Os 3 pilares da educação financeira

Pilar 1 - Conhecimento: Aprenda sobre: juros, inflação, impostos, investimentos básicos, risco, diversificação.

Pilar 2 - Comportamento: Não gastar por emoção, ser consistente, ser paciente, evitar comparações.

Pilar 3 - Prática: Não estude só. Aplique desde o dia 1. Mesmo que pequeno. Ação bate teoria.

9. Recursos para continuar aprendendo

Depois de ler este guia, os próximos passos seriam:

Blogs/Conteúdo:

- Leia artigos sobre investimentos básicos

- Acompanhe canais sobre finanças na sua língua

- Não confie em guru que promete enriquecimento rápido

Livros:

- "Os segredos da mente milionária" - T. Harv Eker

- "Pai rico, pai pobre" - Robert Kiyosaki

- "O homem mais rico da Babilônia"

Comunidades:

- Grupos de amigos também organizando finanças

- Comunidades online de investidores iniciantes

- Encontre alguém na mesma jornada que você

10. Seu próximo passo prático

Este é o momento de parar de ler e começar a fazer.

Escolha UMA ação daqui a uma hora:

- Abra um app de controle financeiro

- Anote todos seus gastos do mês passado

- Defina quanto quer economizar por mês

- Procure contas que rendem 100% do CDI

- Leia um artigo aprofundado sobre um tema que despertou interesse

Não precisa fazer tudo. Uma ação já começa a mudança.

Conclusão: Você não vira milionário do dia para a noite

Mas vira estabilizado. E depois, lentamente, prospera.

Educação financeira não é sobre privilégio ou sorte. É sobre conhecimento + aplicação + paciência.

Com o tempo, o dinheiro trabalha para você.

Você não precisa ganhar muito para começar. Precisa começar para, um dia, ganhar mais e ter tranquilidade financeira.

A jornada de mil milhas começa com um único passo.

- Controle.

- Reserva.

- Investimento.

- Consistência.

- Ação.

Esse é o caminho que ninguém ensinou — mas que está disponível para qualquer pessoa disposta a aplicar.