A palavra "orçamento" tem um efeito estranho nas pessoas. Para alguns, evoca a imagem de planilhas intermináveis e uma vida de privações. Para outros, é aquela promessa que fazem no início de cada mês e abandonam na terceira semana. A realidade é muito mais simples e mais libertadora do que qualquer um desses extremos.

Um orçamento não é uma prisão. É um mapa. E como todo mapa, ele só tem valor se você sabe onde quer chegar.

Neste artigo, vamos construir um método simples, realista e sustentável para criar um orçamento familiar que você vai realmente usar — e que vai funcionar.

Por Que a Maioria dos Orçamentos Falha

Antes de construir o seu, é importante entender por que tantos orçamentos não funcionam:

- São punitivos demais: Cortar 100% dos gastos com lazer e restaurantes em uma família que saía todo final de semana é receita para abandono em duas semanas.

- Não refletem a realidade: Subestimar gastos variáveis (saúde, manutenção, presentes, imprevistos) cria um orçamento que nunca fecha.

- São rígidos demais: A vida muda mês a mês. Um orçamento bom precisa de espaço para flexibilidade.

- Não têm propósito claro: Poupar "por poupar" não sustenta a motivação. Poupar para uma viagem, para dar entrada na casa ou para a aposentadoria é totalmente diferente.

Passo 1: Mapeie o que Entra

O primeiro passo é ter clareza total sobre a sua renda líquida mensal — o que efetivamente cai na sua conta após descontos de impostos e benefícios.

Para quem tem renda variável (autônomo, comissionado, empreendedor), use a média dos últimos 6 meses como base. Nos meses em que ganhar mais, o excedente vai direto para a reserva de emergência ou para os investimentos. Nos meses mais fracos, você já tem o orçamento calibrado para funcionar.

Passo 2: Categorize o que Sai

Liste todos os seus gastos nos últimos 3 meses — extratos de cartão, débitos automáticos, transferências. Agrupe-os em categorias:

Gastos Fixos Essenciais (não mudam todo mês):

- Moradia (aluguel/financiamento + condomínio)

- Transporte (carro + seguro + IPVA / transporte público)

- Plano de saúde

- Escola / faculdade

Gastos Variáveis Essenciais (mudam, mas são necessários):

- Alimentação (mercado + feiras)

- Combustível

- Farmácia / saúde pontual

- Contas de consumo (água, luz, internet, telefone)

Gastos Discricionários (importantes para qualidade de vida):

- Restaurantes e delivery

- Lazer / entretenimento / streaming

- Roupas e beleza

- Pets

Gastos Irregulares (frequentemente esquecidos):

- IPTU e IPVA anuais

- Manutenção do carro

- Presentes e datas comemorativas

- Viagens

Este último grupo é o grande vilão dos orçamentos que "não fecham". Divida o valor anual desses gastos por 12 e inclua no orçamento mensal como uma "provisão".

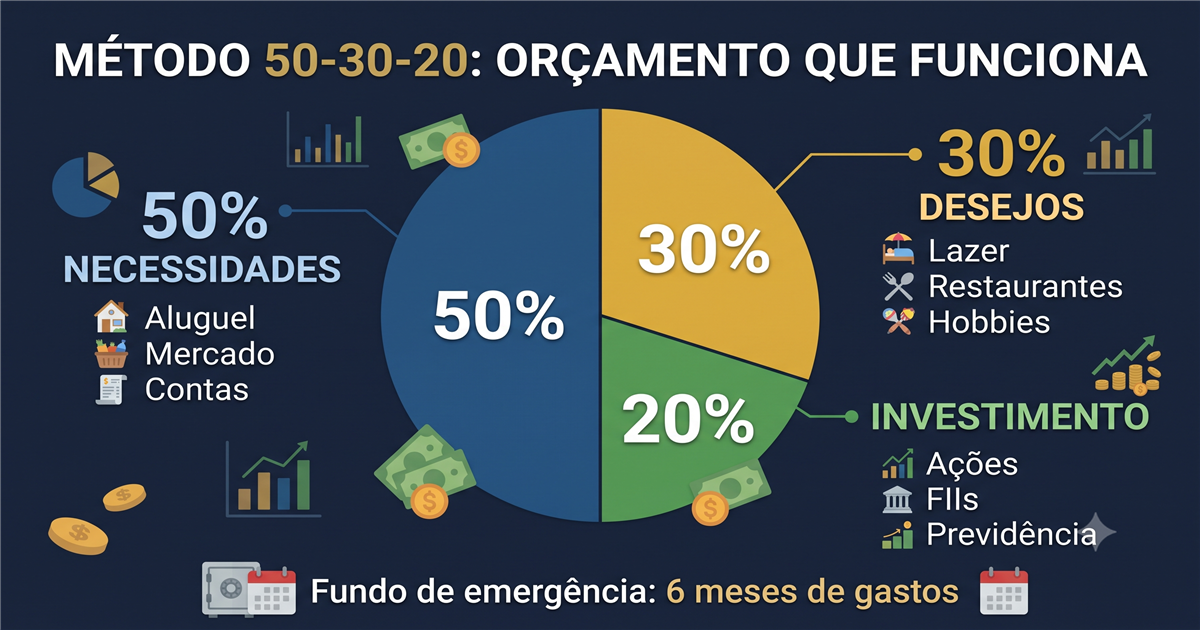

Passo 3: Aplique o Método 50/30/20

O método mais simples e testado de alocação orçamentária é o 50/30/20:

- 50% da renda líquida para necessidades (fixos + variáveis essenciais)

- 30% da renda líquida para desejos (discricionários + lazer)

- 20% da renda líquida para poupança e investimentos

Esses percentuais são uma referência, não uma regra rígida. Famílias com renda mais baixa podem precisar de 60-65% para necessidades. Famílias em aceleração financeira podem elevar os investimentos para 30-40%.

O ponto central é: os investimentos vêm antes dos desejos, não depois das sobras.

Passo 4: Escolha Sua Ferramenta

Não existe ferramenta certa ou errada — existe a que você vai usar de forma consistente:

- Planilha própria (Excel ou Google Sheets): Máximo controle, mas exige disciplina para atualizar.

- Apps de finanças pessoais (Mobills, Minhas Economias, Organizze): Importam extratos automaticamente e categorizam gastos. Ótimos para quem quer praticidade.

- Método do envelope: Sacar em dinheiro físico o valor de cada categoria e guardar em envelopes separados. Radical, mas extremamente eficaz para conter gastos impulsivos.

Passo 5: Faça a Reunião Mensal de Revisão

No início de cada mês (ou no final do mês anterior), reserve 30 minutos para:

- Verificar como fechou o mês anterior: ultrapassou alguma categoria?

- Identificar o que aconteceu e por quê.

- Ajustar o mês seguinte com base no aprendido.

Não punição. Aprendizado. O orçamento é um instrumento vivo que melhora a cada ciclo.

Conclusão

O orçamento familiar não vai transformar sua vida em um mês. Mas ao longo de 12, 24 ou 36 meses de prática consistente, ele vai revelar padrões de consumo invisíveis, eliminar gastos fantasmas, direcionar cada real com intenção e transformar a sua relação com o dinheiro de maneira profunda. A riqueza começa onde a consciência financeira começa.