O Que É o Tesouro Direto?

O Tesouro Direto é um programa do governo federal brasileiro que permite a qualquer pessoa física comprar títulos públicos pela internet. Criado em 2002, o programa democratizou o acesso aos investimentos mais seguros do país.

Antes do Tesouro Direto, apenas grandes bancos e fundos podiam comprar títulos do governo. Hoje, com apenas R$ 30, qualquer brasileiro pode investir com a segurança do Tesouro Nacional.

💡 Nunca investiu antes? Veja nosso guia rápido de investimentos para iniciantes antes de continuar.

Por Que o Tesouro Direto É Seguro?

A segurança do Tesouro Direto vem de uma garantia simples: o governo federal é o emissor dos títulos. Para não pagar, o governo precisaria dar calote — algo que seria catastrófico para a economia brasileira e praticamente impossível em circunstâncias normais.

Além disso, o Tesouro Direto tem cobertura do FGC? Não precisa — a garantia é o próprio governo, que é mais forte do que qualquer banco.

Os 3 Tipos Principais de Títulos em 2026

1. Tesouro Selic (LFT)

- Rentabilidade: Acompanha a taxa Selic (atualmente em 14,75% ao ano)

- Melhor para: Reserva de emergência e liquidez

- Risco de marcação a mercado: Quase zero

- Ideal para: Quem pode precisar do dinheiro a qualquer momento — inclusive para montar sua reserva de emergência

Por que escolher em 2026: Com a Selic alta, o Tesouro Selic rende bem sem nenhum risco de perda se você resgatar antes do vencimento.

2. Tesouro IPCA+ (NTN-B)

- Rentabilidade: IPCA + taxa prefixada (geralmente 6% a 7% ao ano acima da inflação)

- Melhor para: Aposentadoria e objetivos de longo prazo

- Risco de marcação a mercado: Alto se resgatado antes do vencimento

- Ideal para: Quem pode manter o investimento até o vencimento. Veja como usar no planejamento da aposentadoria

Por que escolher em 2026: Protege o poder de compra do seu dinheiro. Se a inflação disparar, seu rendimento acompanha.

3. Tesouro Prefixado (LTN)

- Rentabilidade: Taxa fixa definida no momento da compra (ex: 13% ao ano)

- Melhor para: Quem acredita que os juros vão cair

- Risco de marcação a mercado: Alto em cenários de alta de juros

- Ideal para: Investidores que podem aguardar o vencimento

Por que escolher em 2026: Interessante se você acredita que a Selic vai cair nos próximos anos, travando uma taxa alta hoje.

Como Comprar Tesouro Direto: Passo a Passo

Passo 1: Abra uma conta em uma corretora

Escolha uma corretora habilitada no Tesouro Direto. As principais oferecem taxa zero de custódia além da taxa da B3 (0,20% ao ano).

Corretoras populares em 2026:

- XP Investimentos

- Rico

- Inter Invest

- Nu Invest (Nubank)

Passo 2: Transfira o dinheiro

Faça um TED ou PIX para a sua conta na corretora. O valor mínimo é de R$ 30 (equivalente a 1% do menor título disponível).

Passo 3: Acesse a plataforma do Tesouro Direto

Você pode comprar diretamente em tesourodireto.com.br ou pela plataforma da sua corretora.

Passo 4: Escolha o título

Filtre pelo seu objetivo:

- Emergência → Tesouro Selic

- Longo prazo → Tesouro IPCA+

- Taxa fixa → Tesouro Prefixado

Passo 5: Informe a quantidade e confirme

Insira o valor que deseja investir e confirme a compra. Você receberá uma confirmação por e-mail.

Tributação do Tesouro Direto

O Tesouro Direto segue a tabela regressiva de IR:

| Prazo | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| 181 a 360 dias | 20% |

| 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

IOF: Há cobrança de IOF nos primeiros 30 dias, o que torna resgates muito rápidos menos vantajosos.

📋 Saiba mais sobre imposto de renda sobre investimentos para não cair em pegadinhas.

Dica: Para maximizar o rendimento líquido, mantenha o investimento por pelo menos 2 anos (alíquota mínima de 15%).

Tesouro Direto vs Poupança em 2026

Com a Selic em 14,75% ao ano:

| Investimento | Rendimento Bruto | Rendimento Líquido (estimado) |

|---|---|---|

| Poupança | 8,44% ao ano | 8,44% (isento) |

| Tesouro Selic (2 anos+) | 14,75% ao ano | ~12,5% |

| CDB 100% CDI (2 anos+) | ~14,6% ao ano | ~12,4% |

O Tesouro Direto rende quase 50% a mais do que a poupança. Entenda melhor essa diferença no artigo Poupança x Investimentos: a verdade que os bancos não te contam.

Estratégia Prática para 2026

Se você está começando:

- Monte sua reserva de emergência no Tesouro Selic (6 meses de despesas)

- Com o excedente, comece a investir no Tesouro IPCA+ 2035 para a aposentadoria

- Aporte mensalmente mesmo que seja R$ 50

Se você já tem reserva:

- Divida entre Tesouro Selic (liquidez) e Tesouro IPCA+ (longo prazo)

- Considere o Tesouro Prefixado apenas se tiver horizonte claro de no mínimo 2 anos

Quanto Rende R$ 1.000 no Tesouro Direto?

Com o Tesouro Selic a 14,75% ao ano e IR de 15% (2+ anos):

- Após 1 ano: ~R$ 1.125 (rendimento bruto de ~R$ 148, líquido ~R$ 118)

- Após 2 anos: ~R$ 1.268 (rendimento líquido acumulado ~R$ 268)

- Após 5 anos: ~R$ 1.803 (rendimento líquido acumulado ~R$ 803)

Compare com a poupança: após 5 anos, R$ 1.000 viraria ~R$ 1.497.

Erros Comuns de Quem Está Começando

1. Escolher o título errado para o prazo Se você vai precisar do dinheiro em 1 ano, não compre Tesouro IPCA+ 2040. A marcação a mercado pode gerar perdas no curto prazo.

2. Ignorar o IR O rendimento bruto parece alto, mas lembre-se de descontar o Imposto de Renda.

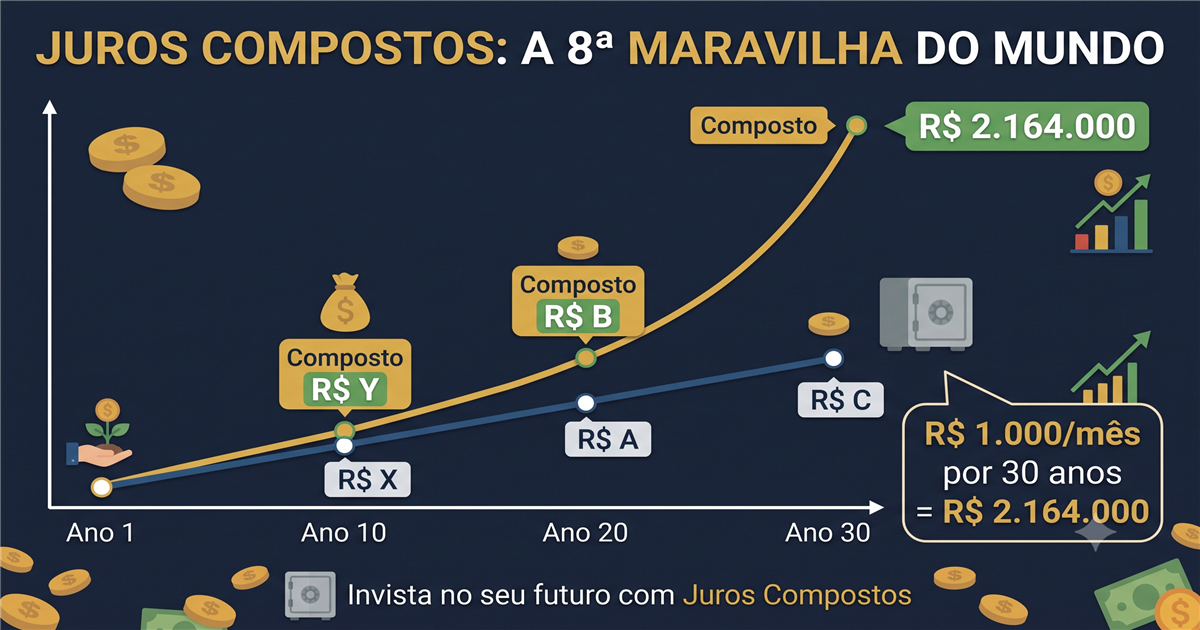

3. Não aportar regularmente O poder dos juros compostos está nos aportes mensais. R$ 200 por mês durante 20 anos valem muito mais do que R$ 48.000 de uma vez.

4. Resgatar na queda do mercado Para o Tesouro Prefixado e IPCA+, o preço oscila diariamente. Resgatar em momento de baixa pode gerar prejuízo. Aguarde o vencimento.

Conclusão: Por Onde Começar?

O Tesouro Direto é o melhor ponto de partida para quem quer sair da poupança e começar a investir de verdade. Em 2026, com a Selic elevada, o Tesouro Selic oferece rentabilidade excelente com liquidez diária.

Ação prática para hoje:

- Abra conta em uma corretora sem taxa de custódia

- Transfira R$ 100 para começar

- Compre Tesouro Selic para a sua reserva de emergência

- Programe aportes mensais automáticos

Comece pequeno, mas comece. O tempo é o seu maior aliado nos investimentos.

📌 Quer dar mais passos? Veja também como fazer seu dinheiro trabalhar por você e como montar uma carteira de dividendos do zero.