Quando se fala em planejamento tributário, a maioria das pessoas pensa imediatamente em grandes empresas que buscam reduzir suas contas fiscais por meio de complexas engrenagens contábeis. No entanto, o planejamento tributário é igualmente viável e necessário para a pessoa física. No Brasil, onde a carga de impostos sobre a renda e o consumo é uma das maiores do mundo, ignorar a eficiência fiscal significa deixar dinheiro na mesa de forma contínua.

O planejamento tributário pessoal difere da simples declaração anual do Imposto de Renda. Enquanto a declaração é uma prestação de contas retroativa do ano anterior, o planejamento tributário é um comportamento proativo, onde você estrutura suas fontes de renda, seus investimentos e seus gastos ao longo do ano para pagar o menor imposto possível por vias estritamente legais (elisão fiscal).

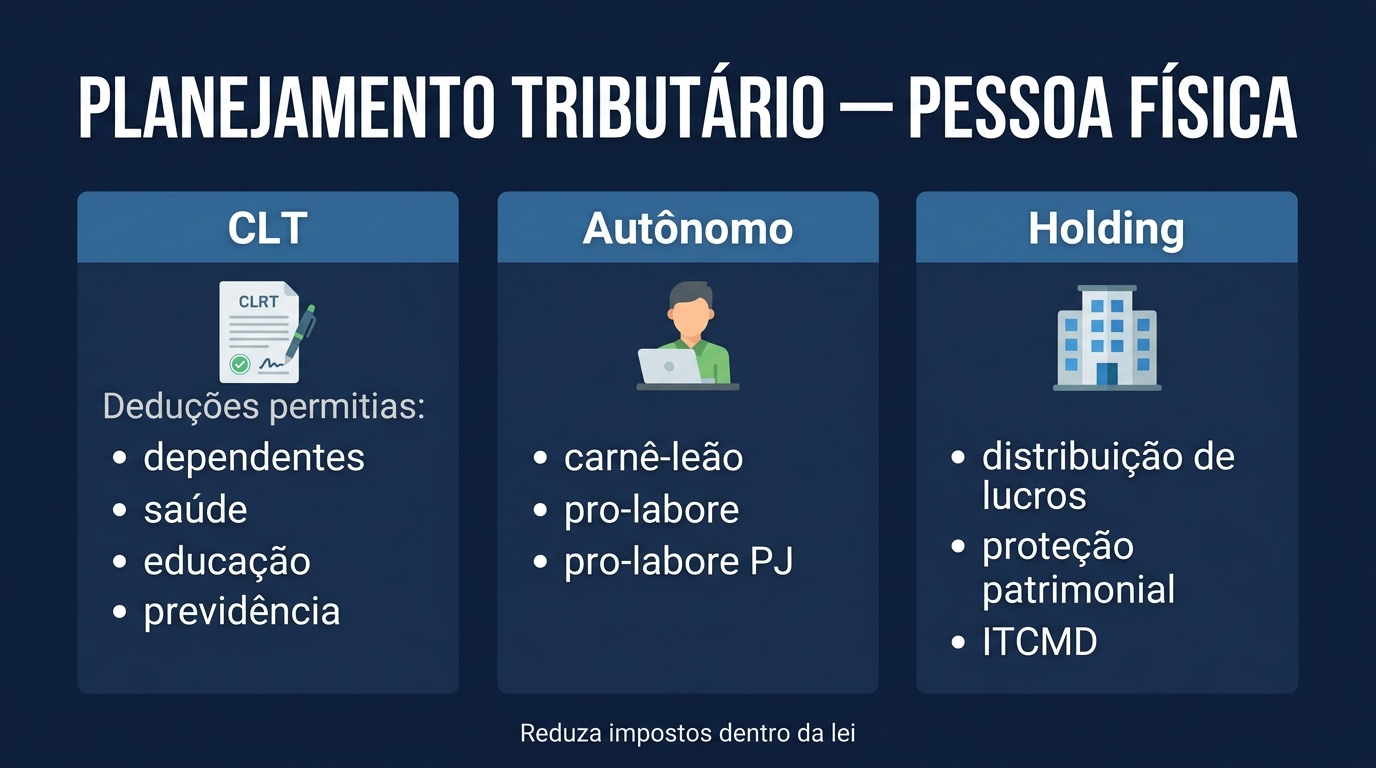

Neste artigo, vamos apresentar os pilares da eficiência fiscal para pessoas físicas, cobrindo estratégias para profissionais celetistas, autônomos e noções básicas de blindagem patrimonial familiar em 2026.

1. O Planejamento Fiscal para Profissionais CLT

Para quem trabalha de carteira assinada, as margens de manobra fiscal são mais limitadas, mas ainda assim existem oportunidades valiosas. O foco principal deve ser a redução da base de cálculo do imposto recolhido mensalmente na fonte:

- Deduções Legais Consistentes: Mantenha um arquivo físico ou digital organizado contendo todos os recibos médicos (consultas, exames, internações) e despesas de instrução (mensalidades escolares, graduação) próprios e de seus dependentes. Fazer a gestão desses comprovantes evita o esquecimento e garante o preenchimento correto na hora de escolher a declaração completa.

- Otimização com Previdência Privada (PGBL): Assalariados que declaram pelo modelo completo devem, de forma prioritária, direcionar até 12% de seus rendimentos brutos tributáveis para um plano de previdência PGBL. O valor investido é deduzido da base de cálculo do IR do ano correspondente, reduzindo o valor retido em folha e aumentando a restituição.

2. Profissionais Autônomos e o Uso do Livro Caixa

Os profissionais liberais e trabalhadores autônomos que recebem rendimentos de pessoas físicas sofrem a incidência mensal do carnê-leão. Para esse grupo, o planejamento tributário básico reside na utilização estratégica do Livro Caixa:

Por lei, o autônomo pode deduzir de seus rendimentos brutos mensais os gastos necessários para o exercício da sua atividade profissional. Isso inclui despesas como:

- Aluguel e condomínio de consultório, escritório ou estúdio.

- Contas de água, luz, internet e telefone vinculadas ao local de trabalho.

- Material de escritório e insumos utilizados para atendimento de clientes (como materiais dentários, papéis, softwares de trabalho).

- Despesas com publicidade e congressos de especialização.

Regra Importante:

Toda despesa deduzida no Livro Caixa deve ser comprovada por recibo ou nota fiscal nominal contendo a identificação do profissional e a descrição clara do serviço ou produto adquirido. Gastos pessoais não podem ser incluídos de forma alguma sob risco de autuação fiscal.

3. "Pejotização" Estratégica: Quando vale a pena abrir empresa?

Para muitos profissionais liberais e prestadores de serviços, a transição de pessoa física (recebimento por CPF) para pessoa jurídica (recebimento por CNPJ) é o passo de maior impacto no planejamento tributário.

Enquanto a tabela da pessoa física atinge rapidamente a alíquota máxima de 27,5% de imposto sobre os ganhos mensais, uma pessoa jurídica enquadrada no regime do Simples Nacional (Anexo III) ou Lucro Presumido pode pagar alíquotas que variam entre 6% e 15,5% sobre o faturamento, dependendo da atividade e do volume de receita.

Fatores de Decisão (Quando mudar):

- Volume de Faturamento: Via de regra, a pejotização passa a fazer sentido a partir de rendimentos mensais regulares acima de R$ 5.000 a R$ 7.000.

- Estrutura de Custos: Avalie o custo fixo contábil de manter um CNPJ ativo (certificado digital, taxa de licenciamento municipal e honorários do contador) para garantir que a economia de impostos supere os custos operacionais.

4. Noções de Holding Familiar e Planejamento Sucessório

Para investidores que já acumularam patrimônio relevante (principalmente imóveis físicos para aluguel) ou buscam organizar a sucessão para os herdeiros, o planejamento tributário avança para a criação de uma Holding Familiar:

- Eficiência Fiscal nos Aluguéis: Os rendimentos de aluguel recebidos por pessoa física são tributados no IR de acordo com a tabela progressiva (até 27,5%). Ao integralizar os imóveis em uma empresa patrimonial (holding), os aluguéis passam a ser tributados na PJ com alíquotas efetivas consideravelmente menores, girando entre 11,3% e 14,5% no Lucro Presumido.

- Redução do Custo do Inventário: Fazer a doação de cotas sociais da holding para os herdeiros em vida (com reserva de usufruto para os pais) evita o processo de inventário judicial futuro, que costuma consumir de 10% a 15% do patrimônio familiar total em custas advocatícias, taxas judiciais e imposto sobre transmissão (ITCMD).

Conclusão

O planejamento tributário para a pessoa física é o melhor escudo para proteger sua renda da sanha arrecadatória estatal. Seja organizando comprovantes dedutíveis, utilizando o Livro Caixa no trabalho autônomo, avaliando a transição para pessoa jurídica de forma estratégica ou estruturando holdings familiares para blindagem patrimonial de longo prazo, você toma as rédeas da sua vida tributária de forma legal e inteligente, garantindo maior retenção de recursos para acelerar sua construção patrimonial.