R$100 por mês realmente faz diferença?

A resposta é sim — mas o segredo não está no valor. Está no tempo e na consistência.

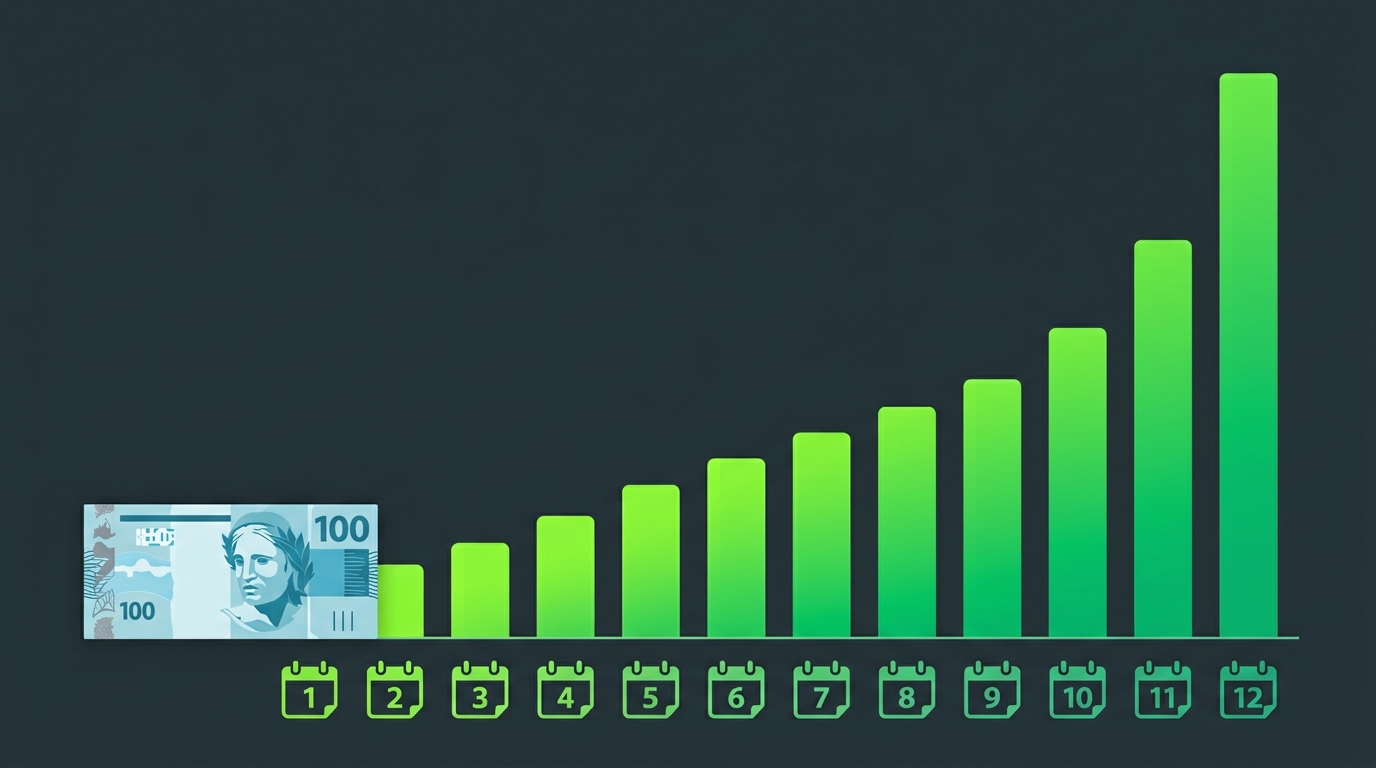

R$100 por mês pode parecer irrelevante quando você olha para o saldo no fim do primeiro ano: R$1.200. Mas quando você aplica juros compostos por 10, 20 ou 30 anos, o resultado surpreende qualquer pessoa que não conhece a matemática dos investimentos.

O poder dos juros compostos na prática

Veja o que acontece com R$100/mês investidos com rentabilidade de 1% ao mês (aproximadamente 12,7% ao ano):

| Período | Total investido | Patrimônio final | Rendimentos |

|---|---|---|---|

| 5 anos | R$6.000 | R$8.166 | R$2.166 |

| 10 anos | R$12.000 | R$23.004 | R$11.004 |

| 20 anos | R$24.000 | R$98.926 | R$74.926 |

| 30 anos | R$36.000 | R$349.496 | R$313.496 |

Em 30 anos, você investiu R$36.000 e terminou com quase R$350.000. Os rendimentos foram quase 9 vezes o valor investido. Isso é o juro composto trabalhando para você.

Onde investir R$100 por mês em 2026?

Fase 1: Reserva de emergência (primeiros 6 meses)

Antes de qualquer investimento de longo prazo, você precisa de uma reserva de emergência. Guarde os R$100 mensais em:

- Tesouro Selic — seguro, líquido e rende próximo ao CDI

- CDB de liquidez diária de bancos digitais — muitos pagam 100% do CDI

Meta: ter de 3 a 6 meses de gastos guardados.

Fase 2: Construindo patrimônio (depois da reserva)

Com a reserva formada, você pode direcionar os R$100 para ativos com maior potencial de longo prazo:

Opção conservadora:

- 100% Tesouro IPCA+ com vencimento longo (proteção contra inflação garantida)

Opção moderada:

- 60% Tesouro IPCA+

- 40% BOVA11 (ETF do IBOVESPA)

Opção arrojada:

- 40% BOVA11

- 30% IVVB11 (S&P 500 em reais)

- 30% FIIs (dividendos mensais)

A consistência supera o valor

O maior erro dos pequenos investidores não é investir pouco — é parar quando o mercado cai ou quando aparece uma despesa inesperada.

Um investidor que aplica R$100 todos os meses por 20 anos supera facilmente quem aplica R$500/mês por 5 anos e para. O tempo na carteira é mais poderoso do que o valor dos aportes.

Como automatizar os aportes

- Configure uma transferência automática no dia do pagamento

- Deixe o dinheiro em investimentos de liquidez diária até acumular o suficiente para comprar frações de ETFs ou Tesouro Direto

- Uma vez por mês, revise e aplique no ativo escolhido

Quando aumentar o aporte?

Sempre que puder. A cada aumento de salário, direcione pelo menos 50% do incremento para investimentos. Se você ganhava R$3.000 e passou a ganhar R$3.500, tente elevar o aporte de R$100 para pelo menos R$350.

O estilo de vida pode crescer — mas os investimentos precisam crescer proporcionalmente mais rápido.

Conclusão

R$100 por mês não vai te tornar milionário em 5 anos. Mas vai criar um hábito que, mantido e escalado ao longo do tempo, pode transformar completamente sua situação financeira. O objetivo não é o valor inicial — é começar agora e nunca parar.