O primeiro semestre de 2026 ficou para trás. Agora, com o segundo semestre se abrindo, surge a pergunta que todo investidor deveria fazer: o cenário mudou o suficiente para eu precisar rever minha estratégia?

A resposta curta é: sim. E neste artigo vamos detalhar o que mudou, o que permanece e como posicionar sua carteira para os próximos seis meses.

O Que o Primeiro Semestre Deixou de Lição?

Antes de projetar o futuro, vale olhar o que aconteceu. O primeiro semestre de 2026 foi marcado por:

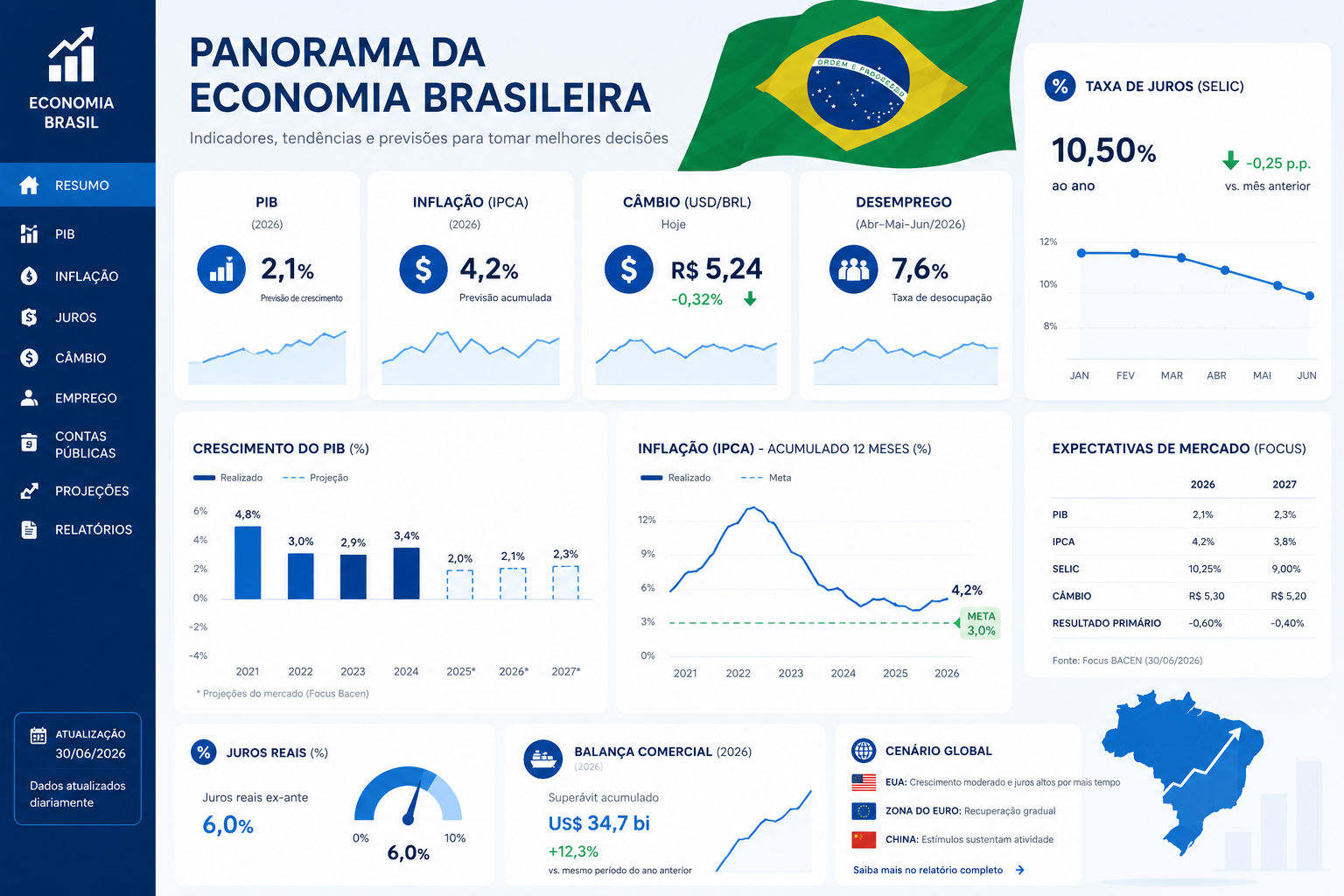

- Selic elevada por mais tempo do que o esperado: o Banco Central manteve a taxa básica em patamar restritivo, priorizando o controle da inflação mesmo com pressão por cortes

- Câmbio volátil: o dólar oscilou significativamente, afetando empresas exportadoras, importadoras e investidores com exposição ao exterior

- Bolsa sem tendência clara: o Ibovespa alternou entre altas e baixas, com setores muito distintos de performance — enquanto commodities sofreram, o setor financeiro se manteve resiliente

- Inflação ainda acima da meta: o IPCA acumulado no semestre ficou acima do centro da meta, mantendo o Banco Central cauteloso

Esses elementos formam o pano de fundo sobre o qual o segundo semestre vai se desenrolar.

O Que Esperar Do Cenário Macro no 2º Semestre?

Selic: Cortes ou Manutenção?

O debate mais quente entre economistas é quando — e se — a Selic vai começar a cair. Os principais pontos:

Argumento para manutenção/alta: A inflação ainda não convergiu de forma consistente para o centro da meta. O mercado de trabalho aquecido e o gasto público elevado mantêm pressão sobre os preços.

Argumento para corte: A atividade econômica dá sinais de desaceleração. Manter juros elevados por tempo demais pode levar a uma recessão técnica, o que o BC claramente quer evitar.

Impacto prático para o investidor: Enquanto a Selic permanecer alta (acima de 11%), a renda fixa continua entregando retornos reais positivos sem risco relevante. Não há pressa para assumir risco adicional.

Inflação: Sob Controle, Mas Ainda Monitorada

O IPCA deve terminar 2026 acima do centro da meta, mas dentro do intervalo de tolerância. Os maiores riscos inflacionários para o segundo semestre são:

- Câmbio: uma desvalorização expressiva do real encarece importados e pressiona toda a cadeia

- Energia elétrica: tarifa de energia pode sofrer reajuste no segundo semestre dependendo do nível dos reservatórios

- Alimentação: El Niño/La Niña e as condições climáticas seguem como fator de incerteza para preços de alimentos

Cenário Fiscal: O Elefante na Sala

O equilíbrio das contas públicas continua sendo o principal fator de risco doméstico. Um eventual descumprimento da meta fiscal ou sinalização de afrouxamento do arcabouço fiscal pode pressionar o dólar e os juros longos, impactando negativamente a bolsa.

Como Posicionar Sua Carteira?

Renda Fixa: Ainda É O Coração da Carteira

Com Selic elevada, os títulos pós-fixados continuam sendo a base mais sólida para a maioria dos investidores:

- Tesouro Selic: liquidez diária, segurança total e retorno próximo à taxa básica. Ideal para reserva de emergência e posição defensiva

- CDBs de bancos médios: oferecem prêmio sobre o CDI (110–120%) com proteção do FGC até R$ 250.000 por instituição

- LCI e LCA isentas de IR: especialmente interessantes para quem está na faixa de 27,5% de IR, pois o retorno líquido supera muitas alternativas tributadas

Para o investidor que acredita em queda de juros ao longo do semestre, os prefixados e IPCA+ podem ser interessantes — mas com prazo definido e consciência do risco de marcação a mercado.

Renda Variável: Seletividade É Tudo

Com cenário incerto, não é hora de apostar no Ibovespa como um todo. A estratégia mais inteligente é a seletividade setorial:

Setores defensivos (mais adequados para o cenário atual):

- Bancos e financeiras — se beneficiam de juros altos e spread bancário elevado

- Energia elétrica com contratos regulados — fluxo de caixa previsível

- Saneamento — demanda inelástica

Setores a evitar ou reduzir exposição:

- Varejo alavancado — sofre com juros altos e consumidor mais cauteloso

- Construção civil residencial para renda variável — sensível ao crédito

Dólar e Proteção Cambial

Manter entre 10% e 20% da carteira com exposição cambial continua sendo prudente. Opções:

- BDRs de empresas americanas

- ETFs de ações internacionais (IVVB11, WRLD11)

- Fundos cambiais

Essa exposição funciona como seguro: se o real se desvalorizar por crise fiscal ou externa, essa parcela compensa perdas nas posições locais.

A Estratégia Por Perfil

Conservador (capital preservado em primeiro lugar): 70% renda fixa pós-fixada + 20% IPCA+ médio prazo + 10% exposição cambial

Moderado (crescimento com controle de risco): 50% renda fixa + 30% renda variável seletiva + 20% exposição internacional

Arrojado (crescimento no longo prazo): 30% renda fixa (caixa e liquidez) + 50% renda variável (Brasil + exterior) + 20% alternativos (cripto, FIIs)

O Que Monitorar Mensalmente

Para ajustar a estratégia ao longo do semestre, acompanhe:

- Reuniões do COPOM (Comitê de Política Monetária) — sinalizações sobre a Selic

- IPCA mensal — se a inflação surpreender negativamente, muda o jogo

- Resultado primário do governo — quanto o governo está gastando acima ou abaixo da meta

- Câmbio — um dólar acima de R$ 5,80 começa a pressionar cenários

- Relatório de inflação do BC — publicado trimestralmente, traz a visão oficial sobre a economia

Conclusão

O segundo semestre de 2026 exige mais do investidor do que simplesmente "manter o curso". O cenário macro requer atenção ativa, seletividade nos ativos e disposição para ajustar a rota se os indicadores mudarem.

A boa notícia: quem tem reserva de emergência sólida, renda fixa bem posicionada e alguma exposição à renda variável de qualidade está bem equipado para qualquer cenário. O maior risco não é o mercado — é a inação ou o excesso de reatividade.

Planeje, monitore e ajuste. É assim que patrimônio é construído com consistência.