Alocação de ativos é a parte da estratégia que decide como o seu patrimônio se distribui entre segurança, renda, crescimento e oportunidade. É menos chamativa do que escolher um ativo específico, mas costuma influenciar mais o resultado de longo prazo.

Muita gente perde tempo demais tentando descobrir "o melhor investimento" e tempo de menos definindo qual combinação de ativos faz sentido para a própria vida.

Diversificar não é espalhar dinheiro sem lógica

Diversificação útil não é ter muitos nomes na carteira. É combinar exposições que cumpram funções diferentes e evitem dependência excessiva de uma única tese.

Em termos simples, uma boa alocação tenta equilibrar:

- liquidez para emergências e curto prazo;

- proteção contra erros e oscilações;

- crescimento para horizontes mais longos;

- consistência emocional para que você consiga sustentar o plano.

Sem isso, a carteira até pode parecer sofisticada, mas fica vulnerável.

A base da alocação vem dos seus objetivos

Antes de pensar em percentuais, responda:

- para quando é esse dinheiro?

- quanto da carteira precisa estar disponível com facilidade?

- quanta oscilação você realmente tolera?

- sua renda é estável ou irregular?

Essas respostas importam mais do que qualquer carteira pronta da internet.

Quem vai usar o dinheiro em poucos anos precisa de uma lógica diferente de quem está construindo patrimônio para décadas. Quem tem renda instável também costuma precisar de mais proteção do que alguém com previsibilidade maior.

Monte a carteira por camadas

Uma forma prática de pensar alocação é construir por camadas.

Camada 1: proteção e liquidez

É a parte que segura a base:

- reserva de emergência;

- caixa para compromissos próximos;

- renda fixa de liquidez adequada.

Se essa camada estiver mal construída, a carteira toda vira refém de imprevistos.

Camada 2: objetivos de médio prazo

Aqui entram recursos destinados a metas mais previsíveis e com menor tolerância a sustos.

Dependendo do prazo, essa camada costuma conversar melhor com renda fixa e instrumentos menos voláteis.

Camada 3: crescimento de longo prazo

É onde podem entrar ativos com maior potencial de valorização e mais oscilação, como ações, ETFs, fundos imobiliários e outras exposições compatíveis com o seu perfil.

Camada 4: satélites opcionais

Só depois da estrutura principal fazer sentido é que cabe discutir posições menores, temáticas ou mais especulativas.

O erro de pular direto para a última camada

Muita gente monta a carteira de trás para frente:

- começa pela moda do momento;

- escolhe ativos sem definir função;

- ignora liquidez;

- trata reserva como detalhe.

O resultado costuma ser uma carteira que sobe rápido em fases boas e desorganiza a vida nas fases ruins.

Se a base ainda não existe, vale reforçar primeiro como construir uma reserva de emergência em 1 ano e renda fixa: títulos do Tesouro Direto explicado.

O que significa correlação na prática

Um dos objetivos da alocação é evitar que tudo reaja exatamente do mesmo jeito ao mesmo tempo.

Se a carteira inteira depende do mesmo motor, o impacto de um cenário ruim se concentra. Quando você mistura classes com comportamentos diferentes, reduz a chance de uma única tese dominar o resultado total.

Isso não elimina perdas, mas tende a reduzir extremos e tornar a trajetória mais administrável.

Perfis diferentes pedem arranjos diferentes

Em vez de buscar um modelo universal, pense em arquétipos.

Perfil mais conservador

Prioriza estabilidade, liquidez e menor oscilação. A carteira tende a ter mais renda fixa e menos exposição a ativos voláteis.

Perfil intermediário

Busca equilíbrio entre crescimento e proteção. Costuma combinar base forte em segurança com uma fatia menor em ativos de risco para longo prazo.

Perfil mais arrojado

Tolera mais oscilação e aceita períodos mais longos de desconforto em troca de maior potencial de crescimento. Ainda assim, continua precisando de estrutura e de limites.

Perfil não é o que você diz quando o mercado sobe. É o que você aguenta quando a carteira cai.

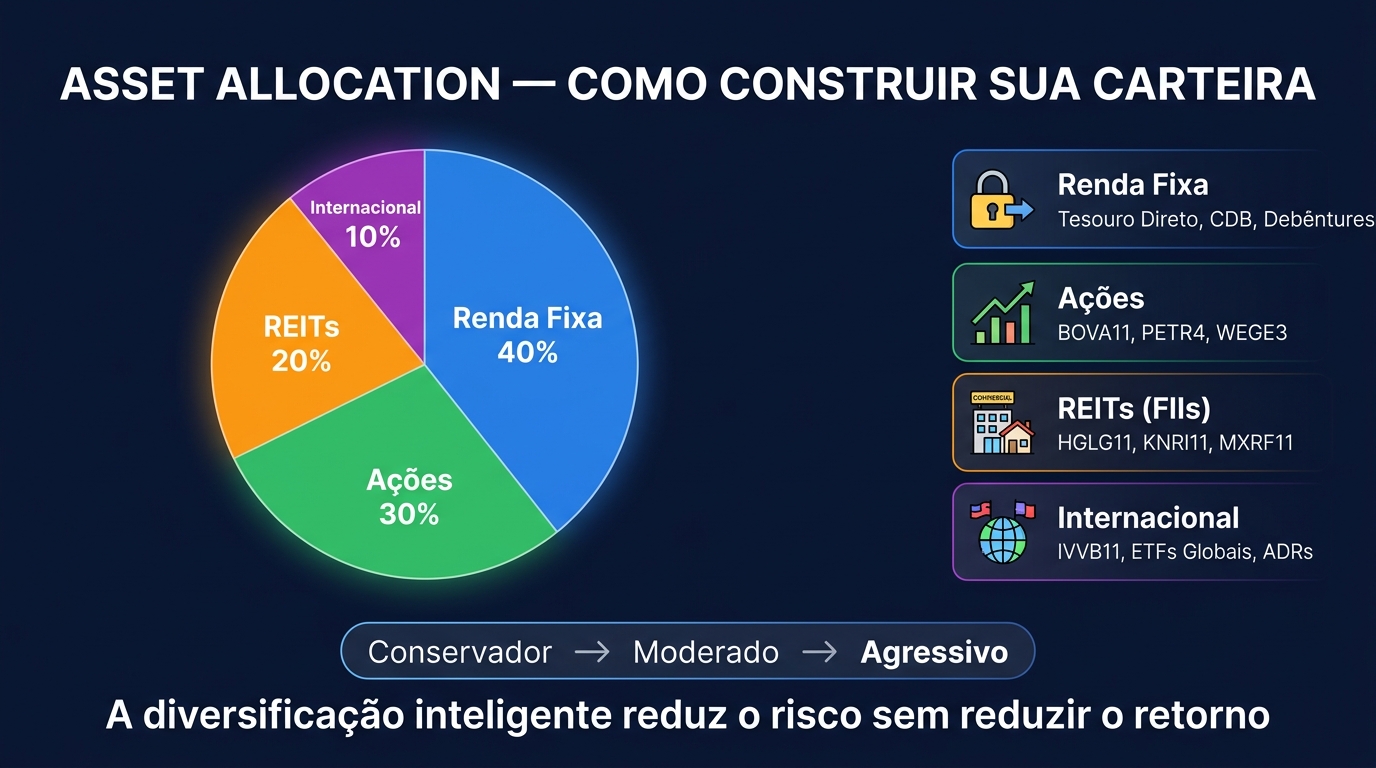

Como decidir a função de cada classe

Uma forma objetiva de evitar bagunça é perguntar o papel de cada ativo:

- renda fixa: liquidez, estabilidade ou proteção de prazo;

- ações: crescimento e participação em negócios;

- FIIs: renda recorrente e exposição imobiliária;

- ETFs: diversificação simplificada;

- ouro ou outras exposições específicas: complementar proteção ou tese;

- criptoativos: posição satélite e de alto risco, se fizer sentido.

Quando você sabe a função, fica mais fácil evitar sobreposição e exagero.

Para comparar melhor algumas dessas classes, vale ler ações vs fundos imobiliários: qual escolher? e ETFs: diversificação com 1 clique.

Rebalancear é parte da estratégia

Alocação não é algo que você define uma vez e esquece para sempre.

Com o tempo:

- ativos sobem em ritmos diferentes;

- aportes mudam a composição;

- sua vida muda;

- seus objetivos também mudam.

Rebalancear significa revisar a carteira para aproximá-la da lógica que você escolheu. Isso ajuda a evitar que uma classe cresça demais por desempenho recente e passe a carregar risco maior do que deveria.

O que mais destrói uma boa alocação

Alguns erros aparecem com frequência:

- concentrar demais em um único tema;

- ignorar prazo do objetivo;

- ter mais volatilidade do que suporta;

- montar carteira complexa demais para acompanhar;

- copiar estratégia de alguém com realidade completamente diferente.

Uma alocação simples, compreensível e sustentável costuma ser melhor do que uma carteira brilhante no papel e impossível de manter.

Um jeito prático de começar

Se você ainda está perdido, a sequência abaixo já ajuda:

- organize orçamento e fluxo mensal;

- defina a reserva;

- identifique metas de curto, médio e longo prazo;

- distribua por função, não por modismo;

- revise periodicamente.

Essa ordem parece menos emocionante do que escolher ativos da moda, mas normalmente produz carteiras mais robustas.

Conclusão

Alocação de ativos é o esqueleto da carteira. Os ativos específicos são importantes, mas sem uma distribuição coerente entre proteção, liquidez e crescimento, a estratégia fica vulnerável.

Quando você monta a carteira de acordo com objetivo, prazo e tolerância real a risco, investir deixa de ser uma sequência de apostas isoladas e vira um sistema. E, no longo prazo, sistemas costumam vencer impulsos.